Comprendre la différence entre les formulaires 2044 et 2072

L’essentiel à retenir : la structure de détention et la rigueur déclarative constituent les fondations d’une fiscalité immobilière maîtrisée. Entre le formulaire 2044 et la liasse 2072, l’enjeu réside dans l’optimisation des charges réelles. Ce pilotage vous permet de transformer vos rénovations énergétiques en leviers d’économie, le plafond annuel du déficit foncier pouvant alors atteindre 21 400 €.

Hésitez-vous souvent face au choix entre le formulaire 2044 et 2072, craignant qu’une mauvaise fondation fiscale ne finisse par fragiliser la rentabilité de votre investissement locatif ? Cet article compare avec une grande précision ces deux piliers déclaratifs pour sécuriser durablement votre stratégie d’investissement, que vous agissiez en nom propre ou via une société civile immobilière transparente. Vous découvrirez comment optimiser chaque mètre carré de votre fiscalité en exploitant les travaux de performance énergétique ou le report des déficits fonciers afin de bâtir un avenir patrimonial serein, bien loin des fissures administratives et des pénalités de retard.

- Détention en direct ou en société : le premier carrefour de votre déclaration

- L’art de déduire : quand vos charges deviennent vos alliées fiscales

- La liasse 2072 sous toutes ses coutures : bien plus qu’une simple formalité

- Le sprint final de mai : anticiper pour ne pas subir l’administration

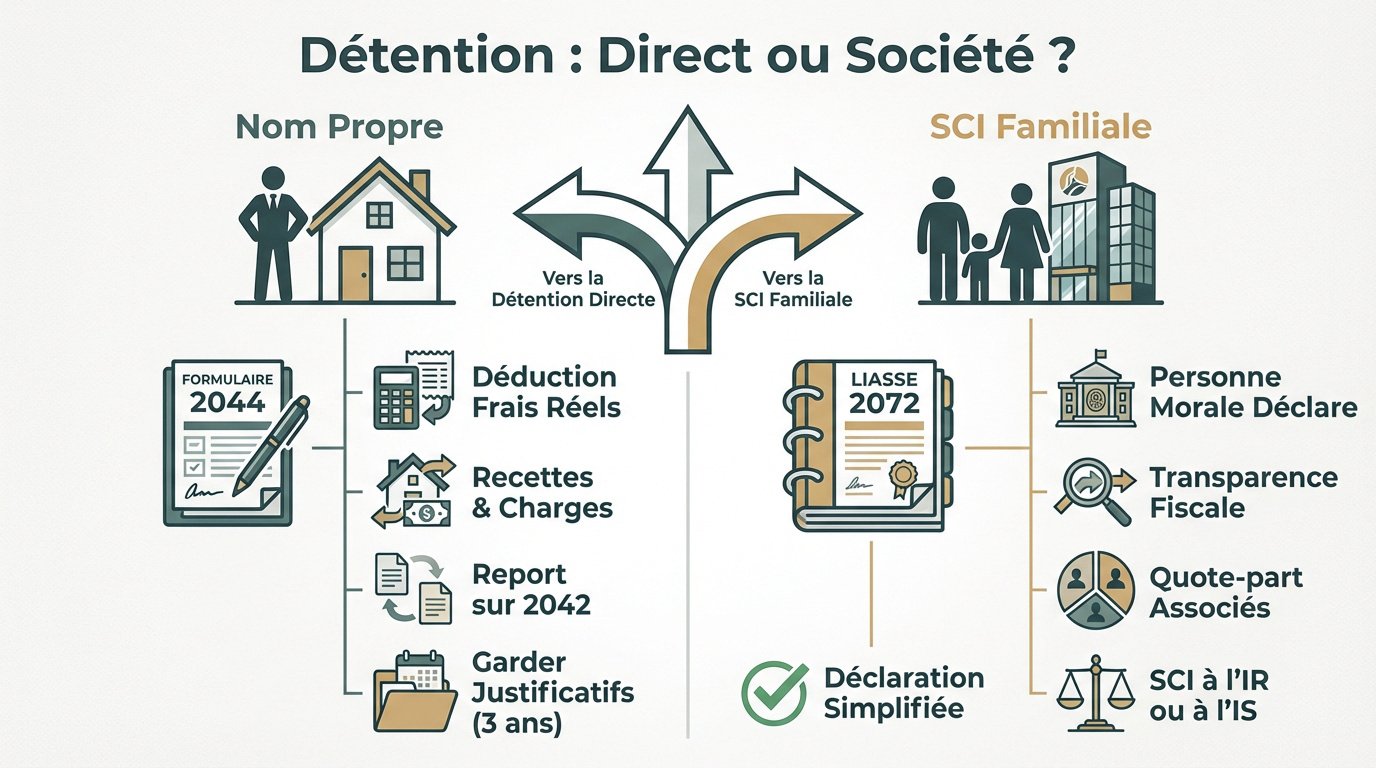

Détention en direct ou en société : le premier carrefour de votre déclaration

Lors d’une visite récente, un investisseur m’a assuré que sa fiscalité était « sous contrôle ». Mais comprendre la différence entre 2044 et 2072 évite bien des fissures dans votre relation avec le fisc. On oppose souvent la simplicité du nom propre à la rigueur d’une société.

Le formulaire 2044 ou le quotidien du propriétaire en nom propre

Le régime réel s’impose dès que vos revenus franchissent 15 000 euros. Ce choix permet de déduire vos frais réels. C’est le socle de votre stratégie fiscale.

Remplissez le Cerfa 2044 pour vos revenus perçus en direct. Ce document recense vos recettes et vos charges annuelles. Voyez cela comme le carnet de santé de votre patrimoine.

Reportez le résultat net sur votre déclaration 2042. C’est l’acte final pour déterminer l’impôt global de votre foyer.

Conservez bien vos factures. L’administration peut les vérifier durant trois années.

La liasse 2072, le miroir fiscal de votre SCI familiale

La liasse 2072 s’adresse aux sociétés civiles immobilières transparentes. La structure déclare ses revenus même sans imposition directe. C’est une obligation comptable majeure pour tout gérant. Elle assure la solidité de votre édifice fiscal.

Une déclaration simplifiée suffit pour les SCI sans revenus. Cela garantit votre conformité sans alourdir votre gestion. C’est un réflexe de bon gestionnaire immobilier.

La 2072 détaille la quote-part de chaque associé. Chacun reçoit sa part de profit ou de perte selon les statuts.

- Obligation de déclaration pour la personne morale

- Transparence fiscale vers les associés

- Distinction entre SCI à l’IR et à l’IS

L’art de déduire : quand vos charges deviennent vos alliées fiscales

Maintenant que le cadre juridique est posé, voyons comment réduire la note en utilisant les leviers de déduction autorisés.

Travaux et performance énergétique : la ligne 224bis au microscope

Réhabiliter une passoire thermique demande une réelle finesse. Passer d’une classe G à B transforme votre fiscalité. Ces rénovations profitent d’un régime incitatif très avantageux.

Observez attentivement la ligne 224bis du formulaire. Cette case permet d’isoler vos dépenses liées à la performance énergétique globale. C’est un levier de pilotage fiscal redoutable.

Le mécanisme du déficit foncier réduit votre imposition. Vos travaux s’imputent sur le revenu global jusqu’à 10 700 euros.

Le surplus n’est jamais perdu. Reportez-le simplement sur les dix exercices suivants.

Frais financiers et gestion : ce qu’il ne faut pas oublier

Pensez à déduire votre assurance emprunteur systématiquement. La taxe foncière constitue également un poste de dépense majeur. Ces frais viennent gommer votre bénéfice imposable chaque année. Ne laissez rien au hasard.

Les frais de syndic s’ajoutent à la liste. Si vous déléguez votre mise en location, ces factures s’imputent sur vos loyers bruts. C’est une règle comptable simple.

Seuls les intérêts de votre crédit sont déductibles, mais le capital remboursé n’entre pas dans l’équation. Noter la différence entre 2044 et 2072 demande cette même précision chirurgicale.

| Type de charge | Déductibilité | Justificatif requis |

|---|---|---|

| Intérêts d’emprunt | Oui | Échéancier bancaire |

| Travaux d’entretien | Oui | Facture |

| Taxe foncière | Oui | Avis d’imposition |

| Assurance PNO | Oui | Facture |

| Frais de gestion | Oui | Facture |

| Primes d’assurance emprunteur | Oui | Échéancier bancaire |

La liasse 2072 sous toutes ses coutures : bien plus qu’une simple formalité

Pour les gérants de SCI, la précision est de mise car le choix du formulaire impacte directement la clarté des comptes.

Choisir entre le formulaire simplifié S-SD et le complet C-SD

La version S-SD cible les structures légères. Elle convient aux patrimoines simples détenus par des personnes physiques uniquement. C’est le socle idéal pour s’épargner des maux de tête administratifs.

Le formulaire C-SD s’impose pour la nue-propriété. Les monuments historiques ou dispositifs de défiscalisation complexes exigent cette précision chirurgicale. C’est une question de rigueur pour vos fondations fiscales.

Une erreur provoque souvent des demandes d’éclaircissement. Mieux vaut trancher selon la nature réelle de vos actifs. Soyez vigilant lors de votre sélection.

Vérifiez toujours l’actionnariat. C’est le déclencheur du format complet sans aucune négociation possible.

De la société à l’associé : le mécanisme du report des résultats

Le résultat net de la SCI se répartit au prorata des parts sociales détenues. Cette quote-part remonte vers votre fiscalité personnelle. Chaque associé l’inscrit sur sa déclaration 2044. C’est un transfert de responsabilité.

Si la société perd de l’argent, l’associé réduit ses autres revenus fonciers personnels. C’est un levier puissant pour équilibrer la balance. La gestion des bénéfices suit exactement cette logique.

La différence entre 2044 et 2072 n’est pas qu’une affaire de calendrier bissextile mais de stratégie. Le cumul micro-foncier exige de détenir des biens en direct.

- Calcul du résultat par la SCI

- Ventilation selon les parts sociales

- Report sur la 2044 ou 2042 de l’associé

Le sprint final de mai : anticiper pour ne pas subir l’administration

Le calendrier ne pardonne pas. Il est temps d’aborder la logistique et les évolutions stratégiques. Certains calculent déjà la différence entre 2044 et 2072, soit vingt-huit ans, pour leurs projections lointaines.

Télétransmission et dates limites : évitez les pénalités de retard

Un client s’inquiétait récemment de sa télétransmission. Cette démarche s’effectue sur l’espace professionnel des impôts. Oubliez votre compte particulier pour cette étape.

Surveillez bien le calendrier fiscal de mai. Les échéances varient selon votre département de résidence. Pourtant la liasse 2072 conserve généralement une date butoir fixe.

Un retard de dépôt coûte cher. Les amendes et les majorations de Bercy grimpent vite. Ne laissez pas ces frais grignoter votre rentabilité locative.

L’option pour l’IS : le moment où la 2072 tire sa révérence

Passer à l’impôt sur les sociétés modifie la donne. La 2072 s’efface alors devant le formulaire 2065. C’est un basculement majeur pour votre patrimoine. Votre stratégie fiscale change de dimension.

Les logiciels de gestion locative simplifient grandement la vie. Ils automatisent le remplissage de vos liasses fiscales. Cela réduit drastiquement les risques d’erreurs.

- Fin de la transparence fiscale

- Remplacement par la liasse 2065

- Automatisation via logiciels spécialisés

Un expert-comptable validera vos options avant la clôture. Son regard garantit la solidité de vos fondations fiscales.

Maîtriser la nuance entre les formulaires 2044 et 2072 est le pilier d’une gestion sereine, en nom propre comme en SCI. Anticipez vos déductions dès maintenant pour consolider vos fondations fiscales avant l’échéance de mai. Une déclaration rigoureuse aujourd’hui bâtit la pérennité de votre patrimoine de demain.

Laisser un commentaire