Comprendre le calcul d’annuité pour maîtriser votre prêt

Ce qu’il faut retenir : l’annuité constante stabilise votre budget grâce à des échéances fixes où la part du capital remboursé augmente à mesure que les intérêts diminuent. Ce mécanisme offre une visibilité financière parfaite, contrairement à l’amortissement constant plus lourd au départ. Un crédit de 100 000 € sur 5 ans à 8 % génère ainsi une mensualité stable d’environ 250,46 $.

Subissez-vous l’incertitude de ne pas savoir quel montant réel quittera votre compte chaque mois pour votre projet immobilier ? Maîtriser le calcul annuité permet de transformer cette nébuleuse financière en un tableau d’amortissement limpide, garantissant une gestion sereine de votre budget. Vous découvrirez ici comment la répartition entre intérêts et capital évolue pour bâtir votre patrimoine avec précision.

- Cette formule de calcul d’annuité qui décide de votre train de vie

- La lente érosion des intérêts ou l’art de récupérer son capital

- Choisir entre mensualité fixe et amortissement constant

- Au-delà du chiffre brut : le poids réel de l’assurance et des frais

Cette formule de calcul d’annuité qui décide de votre train de vie

Après avoir posé les bases de votre projet immobilier, il est temps de s’attaquer au moteur financier de votre prêt : l’annuité constante.

Apprivoiser l’équation mathématique sans avoir fait math sup

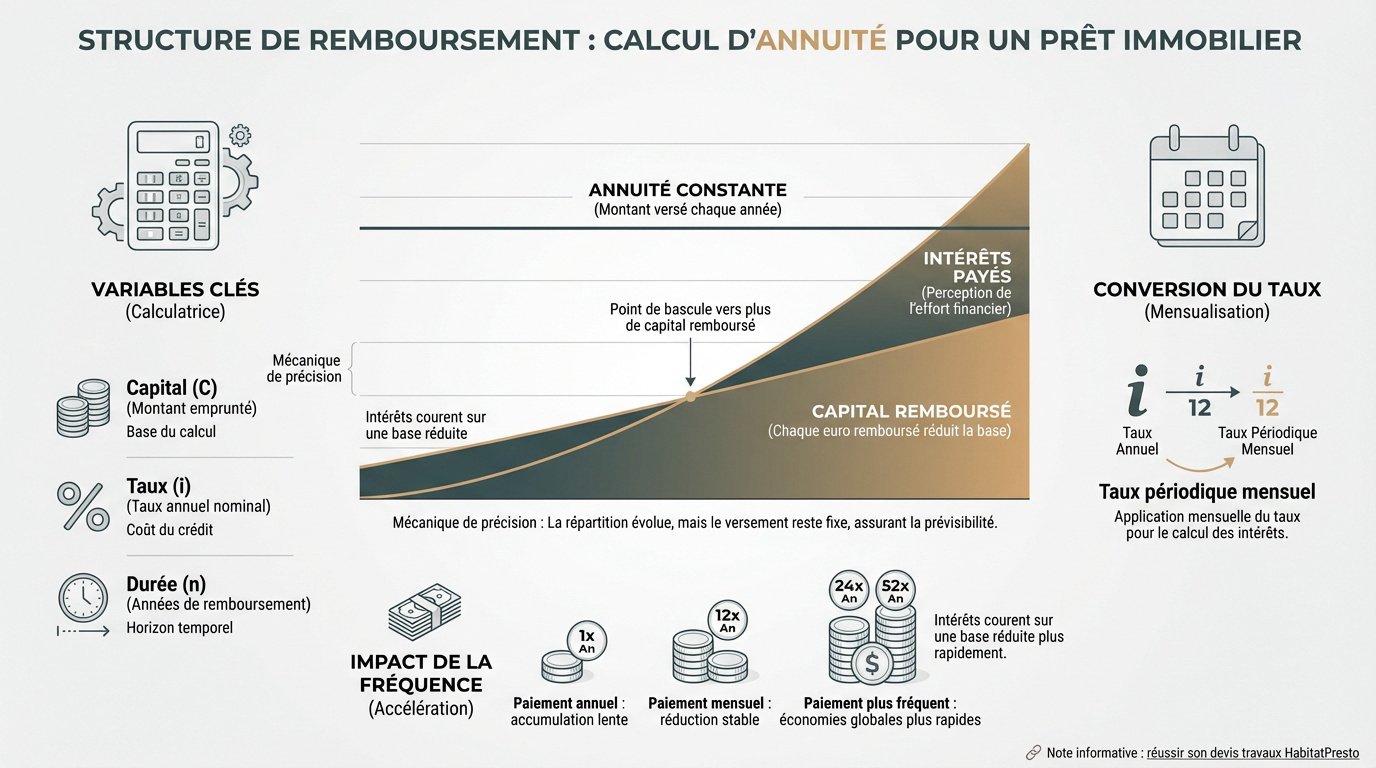

Le calcul repose sur trois piliers : le capital, le taux et la durée. L’annuité représente simplement la somme totale que vous versez chaque année.

La formule marie le montant emprunté à un coefficient précis. Ce dernier dépend directement des intérêts et du temps accordé. C’est une véritable mécanique de précision qui stabilise vos sorties d’argent.

Pour simplifier, retenez que la structure interne évolue. Chaque euro remboursé réduit mécaniquement la base de calcul des intérêts suivants. Votre effort reste identique, mais son impact change.

La conversion du taux annuel vers la mensualité réelle

Passer du taux annuel au taux mensuel semble basique. On divise souvent par douze pour obtenir le taux périodique. Pourtant, la capitalisation composée peut subtilement ajuster.

En réalité, l’échéance mensuelle domine le marché. La plupart des emprunteurs règlent leurs dettes chaque mois. Cela transforme radicalement la perception de votre effort financier au quotidien.

La fréquence des paiements joue un rôle majeur. Plus vous remboursez souvent, plus les intérêts courent sur un capital réduit. Cela diminue directement le coût total de votre crédit immobilier.

Pensez à réussir son devis travaux HabitatPresto. Anticiper ces frais protège votre budget global.

La lente érosion des intérêts ou l’art de récupérer son capital

Comprendre la formule est un bon début, mais il faut maintenant observer comment cette somme se répartit concrètement entre votre poche et celle de la banque.

Comprendre pourquoi le remboursement s’accélère avec le temps

Au début, vous payez surtout des intérêts car le capital dû est élevé. Puis, la tendance s’inverse progressivement. C’est le principe de l’amortissement.

Chaque mois, la part de capital augmente dans votre mensualité. Les intérêts, eux, fondent comme neige au soleil. C’est un mécanisme mathématique imparable.

Malgré ce basculement interne, le montant total prélevé reste identique. Cela permet une gestion sereine de votre budget mensuel.

Le tableau d’amortissement comme boussole de votre patrimoine

Ce document est votre feuille de route financière. Il détaille chaque paiement jusqu’à la fin de votre crédit. Ne le perdez jamais.

Apprenez à repérer le capital restant dû. C’est ce chiffre qui détermine votre richesse réelle dans le bien immobilier à un instant T.

| Période | Part Intérêts | Part Capital | Capital Restant Dû |

|---|---|---|---|

| Année 1 | 8 000 € | 17 046 € | 82 954 € |

| Année 2 | 6 636 € | 18 410 € | 64 544 € |

| Année 3 | 5 164 € | 19 882 € | 44 662 € |

| Année 4 | 3 573 € | 21 473 € | 23 189 € |

| Année 5 | 1 855 € | 23 191 € | 0 € |

Le calcul annuité révèle ici toute sa logique : la stabilité du versement cache une reconquête permanente de votre capital.

Choisir entre mensualité fixe et amortissement constant

Si l’annuité constante est la norme, d’autres structures existent et pourraient mieux correspondre à votre stratégie d’investissement.

Le match entre annuités constantes et amortissements constants

L’amortissement constant réduit le coût des intérêts. Pourtant, les premières échéances pèsent lourd. C’est un arbitrage entre économie et confort immédiat. Vous voyez le dilemme ? C’est une question de gestion de flux.

Rembourser le capital plus vite limite la base de calcul. Le gain final devient significatif sur vingt ans. En fait, vous payez moins d’intérêts au total. C’est mathématique et redoutablement efficace pour votre patrimoine.

Cette méthode exige des revenus solides d’emblée. Pour les profils plus prudents, la mensualité fixe reste rassurante. Alors, quel risque êtes-vous prêt à assumer pour votre futur ?

Maîtriser excel pour simuler ses propres scénarios de crédit

Excel propose des outils comme « VPM » pour vos traites. C’est simple, rapide et gratuit pour tester vos hypothèses. Pas besoin d’être un expert pour obtenir un premier verdict fiable.

Entrez le taux, les périodes et le montant emprunté. Le logiciel calcule immédiatement votre future mensualité. Bref, vous reprenez le contrôle sur vos chiffres sans dépendre uniquement de votre banquier.

Voici les fonctions indispensables pour vos simulations :

- Fonction VPM pour la mensualité

- Fonction IPMT pour les intérêts

- Fonction PPMT pour le capital

- Utilisation de la valeur cible pour ajuster la durée

Au-delà du chiffre brut : le poids réel de l’assurance et des frais

Attention toutefois, car le calcul mathématique pur oublie souvent les « passagers clandestins » qui alourdissent votre note finale chaque mois.

L’impact souvent sous-estimé de l’assurance sur l’échéance

L’assurance emprunteur est indissociable du crédit. Ce coût s’ajoute systématiquement à votre calcul annuité de base. Il peut représenter jusqu’à 30% du coût total de votre financement immobilier.

Le taux nominal n’est qu’une façade incomplète. Le TAEG inclut tout : intérêts, assurance et frais divers. C’est le seul indicateur fiable pour comparer deux offres bancaires.

Les frais de dossier impactent votre trésorerie immédiatement. Pensez aussi à protéger vos biens, comme avec une nappe bulgomme pour votre table. Ces détails comptent lors d’un emménagement.

Stratégies de modulation pour alléger la facture finale

Si les taux du marché baissent, renégociez votre contrat sans attendre. Vous pouvez réduire votre mensualité ou la durée du prêt. C’est une opportunité de gain immédiat sur votre patrimoine global.

La plupart des contrats permettent d’augmenter vos paiements si vos revenus grimpent. Cela réduit mécaniquement la part des intérêts sur la durée restante. Votre capital se rembourse alors bien plus vite.

Injecter du capital permet de stopper net la production d’intérêts. C’est souvent la meilleure stratégie d’épargne possible pour un propriétaire.

Maîtriser le calcul d’une annuité constante sécurise votre budget et optimise l’amortissement de votre capital. En simulant vos scénarios dès aujourd’hui, vous transformez votre dette en un patrimoine solide. Agissez maintenant pour bâtir votre avenir financier sur des fondations parfaitement équilibrées.

1 commentaire