Immobilier locatif ou SCPI : quel choix faire en 2026 ?

L’essentiel à retenir : face au mur de l’apport en direct, la SCPI démocratise l’immobilier dès quelques centaines d’euros. Cette solution délègue toute contrainte de gestion, offrant une sérénité précieuse et des revenus passifs immédiats. Avec un rendement moyen de 4,72 % en 2024, la pierre devient enfin un produit de flux accessible, loin des fissures du bâti physique.

Face au mur de l’apport personnel et à la gestion chronophage d’un studio, choisir entre l’immobilier locatif ou scpi devient une question de philosophie patrimoniale autant que de chiffres. Entre la pleine maîtrise d’un bien physique et la souplesse de la pierre-papier accessible dès quelques centaines d’euros, le match des rendements nets expose des réalités que peu d’investisseurs anticipent réellement. Ce guide détaille les leviers de performance et les boucliers fiscaux pour vous permettre de bâtir une stratégie solide, loin des tracas de gestion et des imprévus réglementaires qui grignotent souvent vos précieux loyers.

- L’immobilier locatif ou la SCPI pour débuter avec 5 000 euros ?

- Pourquoi le rendement de sérénité pèse plus qu’un simple loyer

- Fiscalité LMNP ou revenus fonciers : le match des rendements nets

- Financement et levier bancaire : peut-on encore emprunter en 2026 ?

- Transmission et liquidité : sortir du placement sans encombre

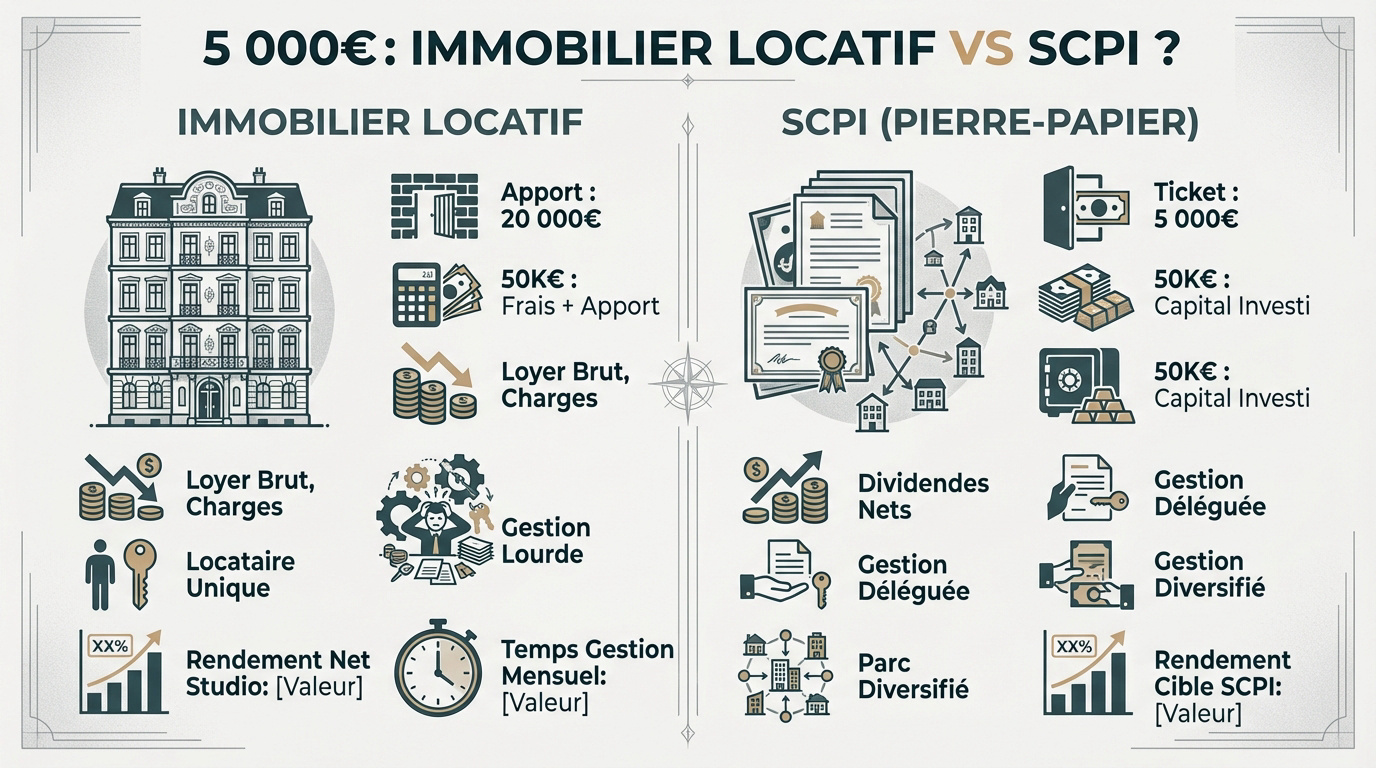

L’immobilier locatif ou la SCPI pour débuter avec 5 000 euros ?

On m’a souvent assuré que l’immobilier était réservé aux riches. Pourtant, le duel entre l’achat physique et la pierre-papier prouve que les barrières s’effondrent pour les épargnants audacieux.

Le ticket d’entrée de la pierre-papier face au mur de l’apport

Un studio exige souvent 20 000 euros d’apport pour rassurer la banque. C’est un obstacle majeur. En face, la SCPI permet d’entrer sur le marché avec quelques milliers d’euros seulement.

L’investissement fractionné change la donne. On achète des parts d’un parc géant. Cela rend la pierre aussi accessible qu’un livret, sans les contraintes de notaire immédiates.

Cette souplesse permet de tester le marché sans s’endetter sur vingt ans. C’est une opportunité inégalée pour les petits budgets.

La pierre devient enfin un produit de flux. Elle n’est plus un stock figé.

Scénario concret : 50 000 euros en studio ou en parts sociales ?

Plaçons 50 000 euros en 2026. En direct, cela couvre à peine les frais de notaire. En SCPI, ce capital est totalement investi.

Le studio offre un loyer brut flatteur mais grignoté par les charges. Les parts de SCPI versent des dividendes nets. La rentabilité réelle surprend.

- Rendement SCPI 2026 : 4,72 %.

- Rendement net studio : 3 % à 5 %.

- Gestion : 0h en SCPI.

La SCPI diversifie sur des dizaines d’immeubles. Le studio repose sur un seul locataire.

Pourquoi le rendement de sérénité pèse plus qu’un simple loyer

Au-delà des chiffres bruts, la question du temps passé et de la tranquillité d’esprit devient le véritable facteur de décision.

La gestion déléguée pour oublier les fuites d’eau à minuit

Être bailleur en direct signifie gérer les urgences. Il faut répondre aux appels pour une chaudière en panne. Cette charge mentale est souvent sous-estimée au départ.

Les sociétés de gestion proposent une alternative radicale. Elles s’occupent de tout : locataires, travaux et recouvrement. L’investisseur regarde simplement son compte bancaire chaque trimestre.

Analysons la valeur du temps gagné. Déduisez votre propre taux horaire du rendement locatif. Le rendement physique chute alors lourdement.

La SCPI reste un placement « mains dans les poches ». Elle libère enfin vos week-ends des contraintes locatives.

Les contraintes réglementaires et énergétiques du physique

Le durcissement du DPE en 2026 approche à grands pas. Les passoires thermiques deviennent impossibles à louer sans travaux coûteux. C’est une épée de Damoclès pour le propriétaire de studio ancien. La réglementation ne pardonne plus rien.

Les SCPI investissent massivement dans l’immobilier tertiaire. Les bureaux et la logistique répondent déjà aux normes environnementales strictes. Le risque de vacance forcée est ainsi quasi nul.

Les gros gestionnaires mutualisent les coûts de rénovation. Un particulier subit lui le plein fouet du devis de l’artisan local.

Ces structures collectives offrent une sécurité réglementaire précieuse. Elles anticipent les lois bien mieux qu’un individu seul.

Fiscalité LMNP ou revenus fonciers : le match des rendements nets

Le fisc est le dernier associé de votre investissement. Son appétit varie radicalement selon la structure choisie.

L’amortissement en meublé, le joker de l’investisseur en direct

Le statut LMNP transforme l’immobilier physique en machine fiscale. L’amortissement comptable permet de gommer vos loyers. C’est un atout majeur pour ne verser aucun impôt durant des années.

À l’inverse les SCPI détenues en direct génèrent des revenus fonciers. Ils subissent votre tranche d’imposition et les prélèvements sociaux. Pour un contribuable aisé l’addition fiscale devient vite indigeste.

Ce tableau compare les options pour votre patrimoine.

| Régime fiscal | Avantage principal | Inconvénient majeur | Impact sur le net |

|---|---|---|---|

| LMNP (amortissement) | Zéro impôt | Gestion lourde | Net préservé |

| Revenus fonciers (imposition directe) | Simplicité | Fiscalité haute | Net réduit |

| Assurance-vie (fiscalité allégée) | Cadre fiscal | Frais de gestion | Net stable |

Le LMNP impose une comptabilité rigoureuse. Cette gestion administrative a un coût réel en temps.

L’astuce de l’assurance-vie pour loger ses parts de SCPI

L’assurance-vie sert de bouclier fiscal. Les dividendes sont réinvestis sans frottement immédiat. On ne passe à la caisse qu’en cas de retrait.

Ce cadre juridique simplifie la transmission du capital. Les abattements successoraux transforment vos parts en outil de donation puissant. C’est un avantage patrimonial souvent ignoré.

La liquidité est ici garantie par l’assureur. Contrairement à une vente immobilière classique vous récupérez vos fonds rapidement. C’est une sécurité fondamentale pour votre épargne.

Les frais de gestion du contrat s’appliquent. Ils réduisent légèrement votre performance annuelle.

Financement et levier bancaire : peut-on encore emprunter en 2026 ?

L’argent gratuit n’existe plus, mais l’effet de levier reste le moteur principal de l’enrichissement immobilier.

La frilosité des banques face aux dossiers de pierre-papier

Les banques privilégient l’appartement tangible. Elles exigent souvent une hypothèque rassurante pour débloquer les fonds. Obtenir un crédit SCPI s’apparente pourtant à un parcours du combattant en 2026. La pierre physique gagne ce duel de confiance face aux prêteurs.

Vous pouvez soustraire les intérêts d’emprunt des revenus imposables. Cette règle s’applique que vous choisissiez l’immobilier locatif ou scpi pour votre patrimoine. Cela diminue mécaniquement le coût réel du financement.

Voici les chiffres clés pour vos dossiers :

- Taux immo 2026 : 4,2 %

- Taux SCPI : 5,1 %

- Quotité : 90 %

Sollicitez plutôt des courtiers spécialisés pour la pierre-papier. Les banques de réseau affichent une rigidité regrettable sur ce produit.

Améliorer sa performance grâce à l’achat en nue-propriété

Le démembrement permet d’acheter des parts avec une décote importante. Vous renoncez simplement aux revenus pendant quelques années. C’est une option idéale sans besoin de liquidités immédiates.

La fiscalité disparaît totalement durant la période d’usufruit. Aucun impôt ni IFI ne vient grignoter votre patrimoine. Vous récupérez ensuite la pleine propriété sans verser de frais supplémentaires.

La décote initiale booste mathématiquement votre rendement final. Cette stratégie de capitalisation pure sécurise efficacement votre future retraite. C’est un pilier robuste pour bâtir votre capital à long terme.

Ce montage s’avère presque impossible à réaliser seul sur un studio. La SCPI rend cette ingénierie patrimoniale accessible.

Transmission et liquidité : sortir du placement sans encombre

Acheter est une chose, mais savoir comment et à quel prix on peut repartir est souvent négligé par l’investisseur pressé.

Le délai de revente, ce piège invisible de l’appartement physique

Un bien immobilier classique met souvent six mois à se vendre. Entre les visites et l’acte authentique le temps s’étire. C’est un actif illiquide par définition.

La sortie est différente avec les SCPI à capital variable. La société de gestion organise elle-même le rachat. En quelques semaines l’argent arrive sur votre compte. Vous évitez ainsi les acheteurs indécis.

Les frais de sortie en SCPI atteignent parfois 10 %. Pourtant les frais de notaire du physique pèsent tout autant.

La vente partielle offre une souplesse imbattable. On peut céder dix parts mais jamais la cuisine d’un studio.

Donner des parts plutôt que des murs pour protéger ses héritiers

Transmettre un appartement à trois enfants crée souvent une indivision complexe. Ce montage devient vite conflictuel. Les parts sociales contournent élégamment ces blocages familiaux.

Le démembrement successoral simplifie grandement la donne. Donnez la nue-propriété des parts et gardez les revenus. Cette transmission chirurgicale s’avère totalement indolore.

- Coût réduit d’une donation de parts

- Flexibilité totale du partage

- Simplicité administrative face à l’acte notarié classique

Ce modèle modulaire s’adapte à vos besoins. Vous donnez selon vos besoins et ceux de vos proches sans casser l’unité du placement.

Choisir entre l’immobilier locatif ou la SCPI revient à décider si vous préférez porter les briques ou en percevoir les fruits. Entre sérénité déléguée et contrôle absolu, définissez votre profil dès maintenant pour faire fructifier votre capital. Un patrimoine solide ne s’improvise pas, il se bâtit sur une décision lucide.

Laisser un commentaire